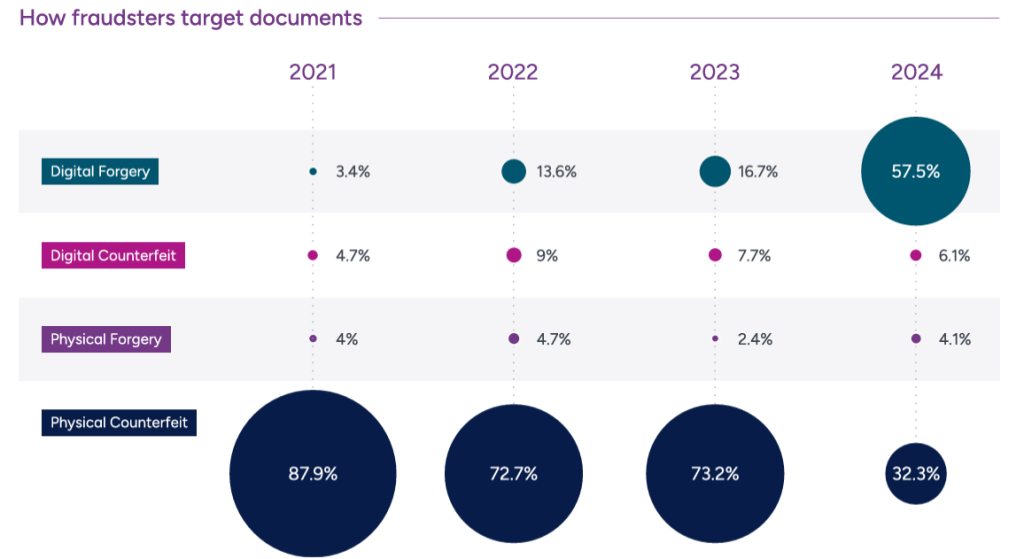

Portée par la numérisation des services et le développement de l’intelligence artificielle générative, la fraude documentaire connaît une mutation rapide dans le secteur financier. Selon l’étude 2025 Identity Fraud Report, publiée par Entrust, les fraudeurs à l’échelle mondiale ont, pour la première fois en 2024, produit davantage de faux numériques (modifications d’informations sur des documents authentiques) que de contrefaçons physiques (reproductions illégales de documents officiels), ces dernières ne représentant plus que 32 % de l’ensemble des fraudes documentaires. Cette tendance marque une rupture complète par rapport à 2021, lorsque les contrefaçons physiques constituaient près de 88 % des fraudes documentaires.

Outre la falsification et la contrefaçon, les principales techniques de fraude impliquent également des pseudo-documents (création ex nihilo grâce à l’IA générative) et l’usurpation d’identité (exploitation de documents authentiques volés ou empruntés).

Fraud-as-a-Service (FaaS) : un phénomène en plein essor

Cette évolution est favorisée par l’accès facilité aux outils d’IA, qui permettent notamment de créer des deep fakes de documents. Selon une étude menée auprès d’assurés français par Next Content en partenariat avec Tessi et Vector8 début 2025, 34 % des personnes ayant déjà falsifié un document ont utilisé un logiciel de retouche d’image, 32 % ont eu recours à une solution d’IA générative (du type ChatGPT, Google Gemini, Microsoft Copilot, Midjourney…), et 30 % ont utilisé un site web spécialisé. Ces outils numériques de falsification concernent aujourd’hui entre 5 % et 6 % du total des assurés interrogés.

D’autres méthodes passent par le partage de méthodologies et de kits prêts à l’emploi, notamment via le dark web et les boucles de messagerie (WhatsApp, Snapchat…). Cela se traduit dans l’essor du phénomène de Fraud-as-a-Service (FaaS), un modèle de cybercriminalité où des acteurs malveillants vendent ou louent des outils, services et infrastructures à d’autres criminels pour faciliter des activités frauduleuses. Selon une enquête sur la fraude de Ravelin datant de 2023, 56 % des analystes fraude dans le monde ont signalé avoir rencontré des systèmes de FaaS ciblant leurs organisations. De faux documents sont ainsi vendus pour 10 à 30 euros. L’industrie des services financiers se place en première ligne, puisque les trois premiers secteurs d’activité ciblés lui sont associés : cryptoactifs, crédit et banques traditionnelles.

La fraude documentaire, qui touche près de 65 % des entreprises françaises interrogées dans le cadre d’une étude menée par Finovox en partenariat avec Selvitys, est souvent liée à la fraude identitaire. Près de 19 % des documents visés sont des pièces d’identité. Parmi ces documents, le rapport d’Entrust souligne qu’au niveau international, les cartes d’identité concentrent la majorité des attaques (40,8 %), devant les permis de conduire (25,1 %) et les passeports (16,3 %). Les documents émis en Italie et en France figurent parmi les dix documents les plus ciblés, en raison de la circulation d’anciennes cartes nationales d’identité et de la disponibilité en ligne de nombreux modèles. Mais le phénomène va bien au-delà, affectant tout type de document non normé (factures, fiches de paie…).

De lourdes sanctions pour les fraudeurs

Sur le plan juridique, l’article 441-1 du code pénal définit la falsification comme “toute altération frauduleuse de la vérité, de nature à causer un préjudice et accomplie par quelque moyen que ce soit, dans un écrit ou tout autre support d’expression de la pensée qui a pour objet ou qui peut avoir pour effet d’établir la preuve d’un droit ou d’un fait ayant des conséquences juridiques”. Avec des conséquences lourdes. En France, l’auteur d’un délit de faux et usage de faux encourt jusqu’à trois ans de prison et 45 000 euros d’amende. Les sanctions sont portées à cinq ans de prison et 75 000 euros d’amende si le faux est un document habituellement délivré par l’administration (carte d’identité, passeport, etc.). La production de faux documents, sans en faire usage (délit de faux), est également punie (2 ans de prison et 30 000 euros d’amende), tout comme la fourniture de faux documents à un tiers (5 ans de prison et 75 000 euros d’amende).

L’impact économique est considérable. D’après les données de Finovox, la fraude documentaire représente plus de 42 milliards d’euros et peut coûter jusqu’à 7 % du chiffre d’affaires d’une entreprise. Et selon le premier rapport de l’Observatoire Tessi de la fraude documentaire, publié en avril 2025, les pertes annuelles se chiffrent à plus d’un milliard d’euros pour les banques et 2,5 milliards d’euros pour les assurances. Au total, la fraude identifiée en assurance IARD a coûté 485 millions d’euros aux compagnies françaises en 2023, selon l’Association de lutte contre la fraude à l’assurance (Alfa). Dans le domaine de l’assurance santé, près des trois quarts des fraudes avérées ont été réalisées avec un faux document. La fraude d’opportunité est réelle : près de 11 % des Français admettent avoir déjà utilisé un faux document, avec un succès de 73 %. Dans l’univers bancaire, le taux d’utilisation d’un document falsifié atteint les 17 %, par exemple pour faciliter l’ouverture d’un compte ou l’obtention d’un crédit. Chez les assurés, ce taux atteint les 20 %, selon l’étude conduite par Next Content.

Traiter l’ensemble du flux documentaire

Face à ce risque accru, les établissements financiers s’efforcent de trouver la parade. La vision par ordinateur (computer vision) et l’apprentissage automatique (machine learning) sont combinées pour accroître la détection de micro-altérations typographiques (<0,1 pixel), analyser des métadonnées EXIF incohérentes ou encore identifier des modèles de compression JPEG atypiques. “Notre technologie se distingue par sa capacité à s’adapter à la diversité des documents et des langues. Une facture n’a jamais la même apparence, tout comme une fiche de paie. Nous analysons les pixels, les couleurs, les alignements et les espaces entre les caractères pour identifier toute retouche ou falsification”, souligne Marc de Beaucorps, cofondateur et CEO de Finovox.

L’objectif : traiter l’ensemble du flux documentaire (factures, fiches de paie, RIB, Kbis, liasses fiscales…). “Notre approche est double, résume Marc de Beaucorps. D’une part, nous détectons si un document a été modifié ou manipulé, notamment à l’aide d’outils comme Photoshop ou des IA génératives. D’autre part, nous vérifions si les informations qu’il contient sont cohérentes et légitimes, en croisant les données avec des bases internes et externes. Cette approche permet aux institutions financières de s’assurer que les documents qu’elles traitent sont fiables et conformes.”

Finovox compte aujourd’hui une centaine de clients, dont les deux tiers proviennent du secteur financier. L’entreprise indique avoir traité un million de documents en 2024. Ces vérifications peuvent aboutir à la restitution d’une analyse détaillée en cas d’anomalie identifiée. La société paramètre le service en fonction des besoins. “Certains clients souhaitent tout détecter et acceptent un certain taux de faux positifs, tandis que d’autres préfèrent limiter les alertes pour ne pas surcharger leurs équipes. Notre solution s’adapte en modulant les seuils de détection selon la sensibilité de chaque client”, note Marc de Beaucorps.

Un processus multidimensionnel

Chez Itesoft, l’analyse documentaire est également vue comme un processus multidimensionnel. L’entreprise travaille depuis longtemps sur une analyse du document sous trois formes : le contrôle des métadonnées d’un fichier, la vérification de la modification d’un document et la comparaison des données extraites avec des référentiels. Cette approche comporte toutefois des défis significatifs. Ces contrôles sont particulièrement sensibles au parcours technique du document, ce qui altère le signal, et ils génèrent une proportion importante de faux positifs. Itesoft a remanié sa solution “pour proposer, en plus de la génération de data spécifique à la fraude, un reporting complet, avec une quarantaine de KPI permettant de monitorer en permanence l’efficacité du dispositif”, détaille Pierre Vanhoutte, directeur détection et traitement risque de fraudes chez Itesoft.

Des initiatives nationales et européennes pour mieux appréhender le risque

La lutte contre la fraude documentaire s’organise à la fois au niveau national et européen, non sans difficultés. Depuis 2016, le système Docverif facilite la vérification des titres d’identité via une interconnexion des bases administratives. En 2024, le dispositif a été élargi aux établissements de paiement, de monnaie électronique, ainsi qu’aux sociétés d’assurance (cercle 2), et permet d’accéder à certains utilisateurs, dont les banques, d’accéder au nom et au premier prénom mentionnés sur le document, y compris lorsque le titre est valide. Cette mesure vise à lutter contre les fraudes liées à la présentation d’un titre comportant un numéro valide mais des éléments d’état civil falsifiés. Selon la gendarmerie nationale, le taux de détection des titres frauduleux sur un échantillon de documents déjà identifiés comme tels est passé de 80 % à 96 %. “L’objectif est de réussir à détecter des schémas qui relèvent de l’anomalie afin de pouvoir temporiser des entrées en relation et analyser des documents plus en profondeur”, explique Jonathane Chatillon, brigadier-chef de police à la brigade de la répression de la délinquance astucieuse.

Au niveau européen, l’UE a mis en place Prado (public register of authentic travel and identity documents online), un site multilingue répertoriant des informations sur des documents d’identité et de voyage authentiques. Alimenté grâce à des données sélectionnées du système classifié expert Fado, il est destiné, entre autres, aux banques, afin de les informer sur les caractéristiques d’un vaste corpus de documents. La DSP3, en renforçant notamment la communication volontaire d’informations sur la fraude entre PSP, devrait également contribuer à la lutte contre la fraude documentaire. “Selon moi, elle doit aussi constituer un électrochoc pour tous ceux qui ne seraient pas assujettis directement. C’est une opportunité pour monter de niveau sur les vérifications, collecter des données et agir en coordination avec le PSP”, enjoint Jonathane Chatillon.

Enfin, le portefeuille d’identité numérique européen (EUDI Wallet), qui doit être déployé en 2026 dans le cadre de la révision du règlement eIDAS, ouvre des perspectives très intéressantes. Chaque citoyen européen pourra stocker de manière sécurisée ses documents d’identité et ses attestations numériques vérifiables dans une application unique reconnue dans tous les États membres.

Ancien analyste en recherches criminelles pour la gendarmerie nationale, ayant travaillé chez BNP Paribas Cardif et l’Alfa, Pierre Vanhoutte met aussi en avant la nécessité de repenser le modus operandi. “Dans le monde de l’assurance, on travaille trop sur des schémas, au travers d’une analyse déductive [qui part d’une théorie, d’une règle générale ou d’hypothèses préétablies pour en tirer des conclusions spécifiques, Ndlr]. Si vous ne regardez qu’un seul schéma de fraude, vous réduisez la zone d’observation et vous risquez de passer à côté de nouveaux modes opératoires. L’objectif est de réaliser une analyse inductive [qui consiste à partir d’observations ou de données spécifiques, Ndlr], comme en analyse criminelle, pour construire une vision globale grâce à une synergie des signaux d’alerte”. C’est pourquoi Itesoft enrichit également son offre Streamline Fraud avec la Base M+ : un outil collaboratif de “fraud intelligence”, d’abord destiné aux assureurs.

“Cette IA compare les données non personnelles de chaque document avec une base inter-assurances de références pour détecter s’il y a eu de multiples usages du même document dans le cadre d’un cumul frauduleux”, explique Pierre Vanhoutte, qui assimile cette démarche au traitement des empreintes digitales en police judiciaire. Lancée récemment, cette base fait l’objet d’une dizaine de pilotes en cours avec des assureurs intéressés, dont certains actifs à l’international. « Nous avons opté pour un double système de tarification : un modèle basé sur le succès, où l’on prend un pourcentage sur les économies réalisées, et un modèle à l’engagement avec un coût unitaire par document analysé« , précise Pierre Vanhoutte.

Chez Tessi, on estime que les nouvelles solutions technologiques permettent d’automatiser jusqu’à 80 % des contrôles documentaires et d’augmenter la productivité opérationnelle de 25 %. La lutte contre la fraude documentaire doit alors jouer sur quatre leviers : digitalisation des contrôles, formation continue des équipes, politique de vérification systématique et audits réguliers. Mais in fine, le défi sera de réussir à trouver un équilibre délicat entre la nécessaire fluidité du parcours et l’impérieuse lutte contre la fraude.

Voir tous les articles à ce sujet1

Depuis son lancement en 2016, je suis le rédacteur en chef de mind Fintech. Diplômé de l’Ecole de journalisme et de communication d’Aix-Marseille (EJCAM), j’ai commencé ma carrière à L’Agefi en 2005, où j’ai suivi les stratégies des acteurs de l’industrie financière.