-

Greenly

gestion des dépenses

-

Doconomy

API, RSE

-

BlackFin Capital Partners

capital-risque

Comme évoqué dans la première partie de notre étude sur les fintech vertes, les institutions financières sont montrées du doigt pour leur lourde part de responsabilité dans le réchauffement climatique. L’une des premières annonces de la COP26 concerne d’ailleurs le secteur financier. La Glasgow Finance Alliance for Net Zero, une coalition de plus de 450 banques, assureurs, gestionnaires d’actifs et autres institutions financières gérant plus 130 000 milliards de dollars d’actifs financiers, s’est engagée à atteindre l’objectif de zéro émission en 2050, et à limiter le réchauffement de la planète à 1,5°C. Cela signifie que ces acteurs orienteront leurs investissements vers les technologies vertes plutôt que vers le charbon, le pétrole et le gaz.

Si la prise de conscience est une première étape, la mise en place de réglementations spécifiques permettra un véritable changement. En effet depuis quelques années, les entreprises communiquent de plus en plus sur les actions qu’elles prennent en faveur de la cause environnementale. Cependant, pour éviter tout acte de greenwashing, il est nécessaire d’instaurer un cadre réglementaire. La Commission européenne a fait de la finance durable l’une de ses priorités et impose désormais à certaines entreprises et institutions financières des obligations de transparence relatives à la prise en compte des facteurs ESG. C’est pour cette raison que le secteur des fintech vertes est très dynamique en Europe : c’est le continent le plus avancé sur le plan réglementaire – et nous n’en sommes qu’au début. Aujourd’hui, entreprises et acteurs financiers vont avoir besoin de solutions leur permettant d’accéder aux données ESG, de les analyser et de les inclure dans des reportings non financiers. Ces rapports ont pour objectif de devenir tout aussi importants que les reportings financiers et seront a termes transmis aux régulateurs.

Mais la réglementation n’est pas l’unique raison pour laquelle les entreprises et institutions financières se mettent au vert. Aujourd’hui, les mentalités ont évolué et la prise de conscience environnementale se retrouve chez tous les acteurs de la société. L’entreprise va ainsi chercher à réduire son empreinte carbone pour plaire aux consommateurs, attirer de nouveaux profils, gagner un appel d’offre, séduire des investisseurs ou encore obtenir de meilleures conditions de prêt auprès des banques.

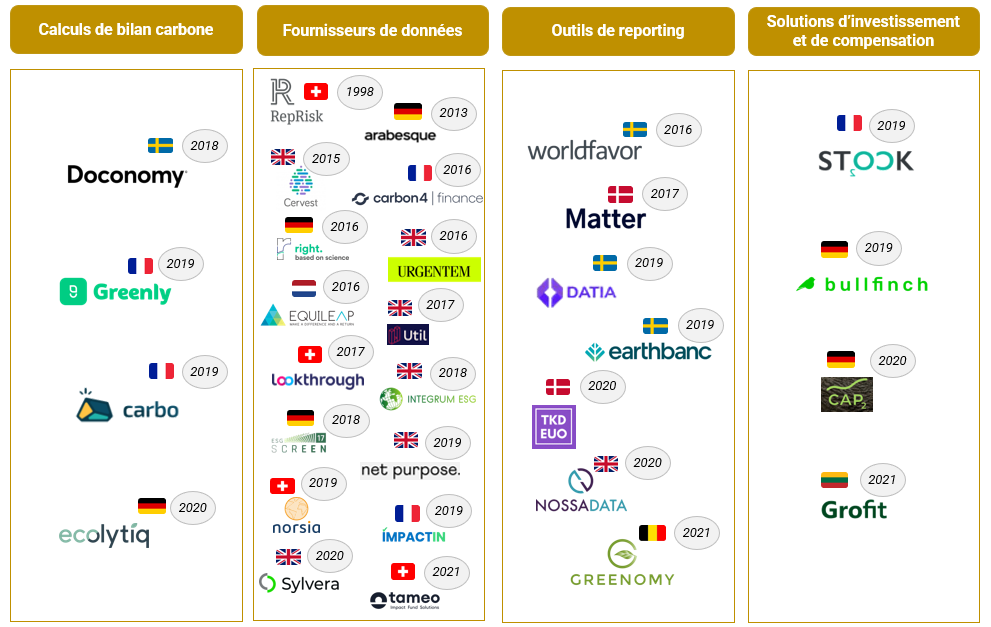

Chez BlackFin, nous avons découpé les fintech vertes BtoB en quatre catégories :

– Les outils de calcul de bilan carbone

– Les fournisseurs de données

– Les outils de reporting

– Les solutions d’investissement et de compensation

Ces solutions s’adressent à trois typologies d’acteurs : les entreprises, les investisseurs et les banques. Il faut également noter que cette catégorisation est à nuancer étant donné que certaines fintech offrent plusieurs services à la fois. Par exemple, il arrive que des outils de reporting se chargent également de récupérer les données ou proposent aussi des solutions de compensation.

Nous avons ensuite étudié ces quatre catégories, l’une après l’autre, afin de bien comprendre les opportunités de marché respectives et les défis auxquels ces solutions font face.

Les outils de bilan carbone

Dans la première partie de notre étude, qui concerne les fintech vertes BtoC, nous avons également une première catégorie d’acteurs qui concerne ces outils de calcul de l’empreinte carbone. Grâce à l’open banking, ces acteurs ont accès aux données bancaires des consommateurs et peuvent mesurer l’empreinte carbone de leurs achats quotidiens. On remarque que tous les acteurs BtoB ici nommés avaient dans un premier temps une approche BtoC et ont choisi de pivoter vers un modèle BtoB ou BtoBtoC.

En effet, certains d’entre eux, tels que Greenly et Carbo, ont décidé de pivoter sur une approche BtoB et proposer ainsi un outil de calcul de l’empreinte carbone non plus aux particuliers mais aux entreprises, toujours en se basant sur leurs transactions bancaires. Pivoter en BtoB leur permet d’avoir des unit economics plus solides, notamment avec des paniers moyens plus gros et un CAC mieux maitrisé. Alors qu’en BtoC un outil de calcul de l’empreinte carbone est un nice to have, côté entreprise, cela peut être un must have dans certains secteurs, notamment pour gagner des appels d’offre ou pour attirer les meilleurs collaborateurs.

Des acteurs tels que Doconomy ou Ecolytiq, ont choisi eux de pivoter sur un modèle BtoBtoC. S’adressant initialement directement aux consommateurs, ils proposent désormais aux banques et fintech d’intégrer en marque blanche leur solution de calcul de l’empreinte carbone. En effet, en signant avec Doconomy, l’entité de Standard Chartered basée à Singapour permet à ses clients de mesurer et suivre l’impact environnemental de leurs achats.

Il faut noter que d’autres acteurs réalisent des bilans carbone mais ne sont pas nommés dans notre étude car ne se basent pas sur les transactions bancaires des entreprises et donc nous ne les considérons pas comme des fintech à proprement parlé.

Les fournisseurs de données

On va tout d’abord retrouver des sociétés qui permettent de collecter des données bien en amont du reporting. C’est le cas de RepRisk, entreprise fondée en 1998, qui permet aux banques d’intégrer un outil d’évaluation des risques ESG au moment de l’onboarding client et au sein des processus KYC.

On retrouve de nombreuses solutions s’adressant directement aux investisseurs leur permettant de déterminer le bilan ESG de leur portefeuille et leur donnant également accès aux données ESG d’autres entreprises et potentielles cibles d’investissement. En effet, Arabesque, Urgentem ou Integrum ESG accèdent à des données ESG externes publiques en utilisant big data et machine learning et permettent aux investisseurs de prendre en compte ces informations dans leurs décisions d’investissement. Ces acteurs sont nombreux et en tant qu’investisseur la difficulté est de les différencier. Les facteurs clés de succès reposent sur la quantité de données auxquelles ils ont accès mais également l’automatisation du traitement de ces dernières. Certains acteurs se spécialisent aussi sur certains types de données ESG. En effet, Equileap se concentre essentiellement sur les données liées aux égalités homme / femme tandis que Lookthrough s’adresse uniquement au secteur du real estate.

Les outils de reporting

En Europe, la réglementation ESG repose sur 3 piliers : la NFRD, la SFDR et la taxonomie. Ces réglementations sont également amenées à évoluer, la NFRD va par exemple être remplacée par la CSRD qui touchera quatre fois plus d’entreprises que la version précédente et en étendre le scope. Ces trois réglementations diffèrent selon le type d’entreprises qu’elles concernent mais aussi les règles qu’elles imposent et leurs dates de mise en vigueur. Face aux évolutions et différents périmètres réglementaires, les entreprises et institutions financières sont souvent confuses et préfèrent déléguer la tâche du reporting à des acteurs spécialisés.

Ce reporting étant différent selon les acteurs, certaines fintech se spécialisent et s’adressent seulement aux entreprises ou à certaines institutions financières. Greenomy, entreprise belge créée en 2021, va de son côté proposer 3 types de portails – s’adressant aux entreprises, aux banques et aux investisseurs. Depuis son portail, chaque acteur va ainsi être guidé dans la collecte des données ESG et la plateforme va ensuite calculer les KPIs ESG nécessaires au reporting.

Afin d’être le leader sur ce segment, il faut tout d’abord réussir à automatiser la collecte de données un maximum, la grosse difficulté étant que ces données n’existent pas forcément de manière digitale et qu’elles sont souvent disséminées dans des documents internes et externes. L’objectif final est de garantir un reporting sans erreur qui sera certifié sans problème par un auditeur, de la même manière que l’est le reporting financier. En plus de la collecte, le partage de la donnée est aussi clé. En effet, le leader de marché sera celui qui réussira à s’imposer en tant qu’acteur de référence auprès de tous les concernés, c’est-à-dire les entreprises, investisseurs, banques mais aussi les cabinets d’audit et de conseil. Assurer un partage de la donnée ESG fluide et harmonisé est définitivement un facteur clé de succès.

Les solutions d’investissement

et de compensation

Pour réduire leur bilan carbone, les entreprises, banques et investisseurs peuvent choisir d’investir dans des projets environnementaux à impact positif. Cependant, ces solutions de compensation carbone sont souvent taxées de greenwashing.

Face à ce constat, Stock C02 veut transformer la compensation carbone en une action locale en permettant aux entreprises d’investir dans des projets locaux de réduction ou de séquestration carbone. En Allemagne, on retrouve la société BullFinch qui met en relation investisseurs, prêteurs et porteurs de projets dans les énergies propres.

Un rôle de leader pour l’Europe

Comme on a pu le voir sur l’open banking, l’Europe fait émerger des leaders mondiaux sur le secteur de la Fintech en étant précurseur en matière de réglementation. Nous pensons donc que l’Europe a un véritable rôle de leader global à jouer en matière d’innovation dans le secteur des fintech vertes à mesure ou s’ajoute à l’avance règlementaire une avance culturelle dans la prise de conscience. Cependant, nous espérons également que la mise en place effective de ces réglementations sera plus claire et rapide.

_____

Par Solène Brébant, analyste d’investissement chez BlackFin Tech