La progression du marché de la publicité digitale en 2018 est énorme (+ 17 %) mais sans redéploiement des investissements : le search et le social captent toujours la quasi totalité de la croissance. Quels chiffres vous marquent le plus ?

Effectivement, 2018 fait mieux que 2017, avec cette année encore, une progression à deux chiffres. Il convient néanmoins de rester mesuré dans leur appréciation, sans en diminuer leur importance, car tous les acteurs, et pas des moindres, ne déclarent pas leurs revenus. Google et Facebook notamment. Hormis cette réserve, on peut dire que finalement rien ne change. Depuis 2015, on constate un fort mouvement en faveur du search et des réseaux sociaux, autrement dit pour Google et Facebook essentiellement. Ce qui est frappant, ce n’est pas tant la part du display (hors social) qui a baissé (de 28 % en 2014 à 21 % en 2018, selon l’Observatoire e-pub) que les valeurs absolues que cela représente. En quatre ans, les annonceurs ont ainsi augmenté leurs investissements digitaux de 1,4 milliard d’euros dans le search (+ 500 millions d’euros) et sur les réseaux Sociaux (+ 900 millions).

La croissance des investissements des marques sur les réseaux sociaux est de 50 % par an depuis quatre ans ! Dans le même temps, le display hors social voit ses recettes progresser de 143 « petits » millions d’euros. En quatre ans, on se trouve donc dans un rapport de 1 à 10 entre la croissance du search et du social d’un côté, et le display hors social de l’autre. Sur la seule année 2018, la croissance du social est dix fois plus importante en valeur (400 contre 40 millions d’euros) que celle du display (hors social).

L’équilibre en faveur d’autres acteurs, médias, pure players, e-commerçants ou opérateurs télécoms, n’est toujours pas opéré malgré les efforts réalisés par certains éditeurs – par exemple avec le Label Digital AdTrust – et les propos favorables entendus ici ou là par les agences et les annonceurs (lire notre article sur les 15 annonceurs s’engagent à investir davantage dans les sites labellisés, ndlr). Il faudra encore beaucoup de temps – et de preuves d’efficacité – pour bouger les lignes.

Les chiffres de la publicité display global cachent d’ailleurs des disparités fortes : certains leviers qui concernent les éditeurs sont en baisse.

Oui, clairement. Les leviers dynamiques du display sont ceux du social. Leur croissance est toujours aussi impressionnante. Elle est semblable voire supérieure à celle de 2017 et aux années antérieures : + 63 % en social (contre + 48 % en 2017), + 58 % en mobile (contre + 59 %), + 76 % en vidéo outstream (vs + 78 %) et + 46 % en programmatique (contre + 41%). Ce qui sous-tend que d’autres segments connaissent des hausses plus modérées ou des baisses. Où sont les baisses ? Sur le hors-programmatique, qui s’il progresse en 2018 (+ 7 %), est en légère baisse par rapport à 2014 (- 1 %). Les formats classiques hors natifs, introduits cette année dans le baromètre (et donc hors social) baissent de – 13 % en 2018.

Et l’observation du display hors social fait apparaître plusieurs autres baisses : le segment de l’achat non-programmatique est en diminution de 5 % en 2018 ; c’est dans la lignée de la baisse constatée depuis 2014 (- 6 % par an). Idem sur les formats non vidéo (-1 % en 2018 et – 1% par an depuis 2014). Le desktop non vidéo devrait aussi logiquement baisser (le chiffre n’est pas communiqué dans l’Observatoire e-pub, ndlr). A l’inverse, le social progresse fortement sur tous les segments, y compris sur le format vidéo où les réseaux sociaux sont depuis cette année les supports les plus investis (sur 2018, ils enregistrent un gain vidéo évalué à 225 millions, essentiellement en Outstream). La décroissance des investissements publicitaires auprès des éditeurs médias se poursuit donc sur certains segments.

Sur 100 euros investis en publicité numérique, combien le sont sur chacun des leviers en 2018 ?

On peut aussi s’interroger sur la place qu’occupent YouTube et Amazon, qui sont insérés au sein du display hors social. Sans ces deux acteurs, le segment serait-il encore en hausse ?

Comme il a été dit lors de la présentation des résultats fin janvier, on ne le saura pas, car l’Observatoire ne dresse pas de cas particulier, même si chacun a sa petite idée. Il suffit de comparer le niveau de croissance globale du segment display hors social (+ 40 millions d’euros en 2018) avec celui de la vidéo et notamment de l’instream (+ 34 millions d’euros en 2018), un format privilégié sur YouTube. Cette question montre bien l’importance de la segmentation dans le cadre d’un Observatoire de marché.

« Une segmentation plus fine de l’étude sera importante : quelles distinctions entre le marché ouvert et le marché privé en programmatique ? Quelle est la proportion des inventaires achetés avec ou sans data et leur nature ? »

C’était déjà très détaillé, mais la nouvelle version qui est annoncée devrait permettre d’avoir une lecture encore plus fine des différentes dimensions. C’est important. Par exemple sur le marché programmatique, avec le poids des différents modes d’achat : quelles distinctions entre le marché ouvert (open et private market place) et le marché privé (deals prioritaires et garantis) ? Autre interrogation, sur la place de la data : quelle est la proportion des inventaires achetés avec ou sans data ? Et même quelle est la nature des data achetées ? Les réponses à ces questions sont importantes pour le marché.

On souligne également la progression des investissements publicitaires sur mobile, mais là encore, ce ne sont pas les éditeurs médias qui en profitent.

Tout à fait. Le mobile pèse 56 % des revenus du display, mais il est largement porté par les réseaux sociaux. Sans le social, il ne pèse que 22 % des recettes du display hors social, soit 2,5 fois moins. C’est un niveau très éloigné des usages, qui montre que la problématique de la monétisation du mobile n’est pas résolue pour les éditeurs. Les actions en cours de certains éditeurs du Geste pour un login partagé (projet de SSO, lire notre article, ndlr), pourrait offrir une donnée moins volatile que le cookie et en offrant de nouvelles perspectives de ciblage, devraient constituer une piste d’amélioration à venir.

Sur le programmatique aussi, l’écart est flagrant. Alors que le programmatique pèse deux tiers du marché total (67 %), il ne représente que deux cinquièmes (38 %) du marché hors social (base marché display total avec OPS). Même si cette part a doublé depuis 2015, elle reste encore trop minoritaire quand parallèlement des prévisions font état d’un poids du programmatique de 85 % d’ici deux à trois ans, et quand des agences indiquent très clairement favoriser ce mode d’achat, comme dernièrement GroupM. Le programmatique n’est plus un second marché, c’est devenu LE marché.

Le poids des médias dans la publicité digitale a été évalué à 6 %. Quelle analyse en tirez-vous ?

L’estimation par l’Observatoire du poids des médias dans le display est d’environ 300 millions d’euros en 2018, un peu moins que l’estimation faite par BearingPoint, en juillet 2018 qui était de 360 millions d’euros pour 2017. C’est sept fois moins que le search et plus de trois fois moins que le social qui est passé en dix ans de 0 à plus d’1 milliard d’euros de revenus. Le marché actuel pour les éditeurs est finalement comparable à celui des comparateurs, et un peu plus grand que celui de l’affiliation. C’est aussi deux fois moins que celui de la catégorie des pure players isolée dans cet observatoire (opérateurs télécoms, services, e-commerce, vidéo, jeux, thématiques diverses, etc.). En moyenne, près de 80 % des budgets digitaux sont donc concentrés sur le triptyque search + social + pure players.

Ces investissements publicitaires en ligne qui sont dirigés vers les médias sont-ils suffisants pour assurer leur pérennité ?

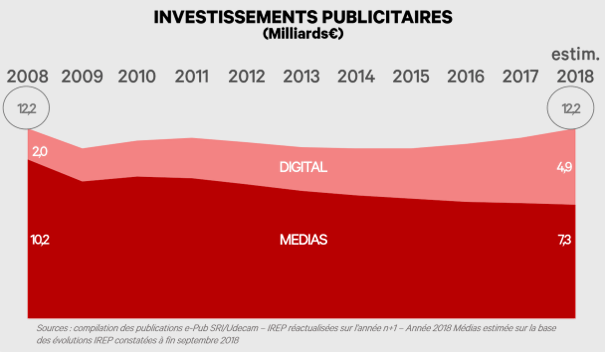

Clairement, non. Les médias n’ont pas compensé avec le numérique la baisse de leurs revenus publicitaires traditionnels. Ce « marché publicitaires numérique éditeurs », de peu ou prou 300 millions d’euros constaté en 2018, pèse peu au regard des pertes accumulées depuis dix ans. Si on applique les dernières évolutions indiquées par l’IREP (- 0,5 % sur les neuf premiers mois en 2018), les médias ont vu leurs recettes publicitaires plurimédias diminuer de près de 2,9 milliards depuis 2008, passant de 10,2 milliards d’euros en 2008 à 7,3 ou 7,4 milliards d’euros en 2018. Les chiffres officiels seront révélés le 20 mars par L’IREP, mais dans les grandes masses ils ne devraient pas être très éloignés de cette estimation.

« Outre des phénomènes de transfert, c’est l’arrivée de nouveaux types d’annonceurs avec de nouveaux besoins qui a permis à la publicité digitale de se développer. Les éditeurs n’ont pas réussi à séduire ces nouveaux entrants »

Ou sont passés ces presque trois milliards d’euros d’investissements publicitaires perdus par les médias en dix ans ?

Regardons le marché digital : il est passé de 2 milliards d’euros en 2008 à 4,9 milliards d’euros estimé en 2018, soit plus ou moins trois milliards d’euros en plus, une progression qui est étrangement du même ordre que le rétrécissement du marché plurimédia pour les éditeurs. Peut-on pour autant évoquer un transfert stricto sensu des budgets de la part des annonceurs sur cette période ? On pourrait le supposer s’il s’agissait des mêmes annonceurs.

Or, le search et les réseaux sociaux disposent d’une très longue trail d’annonceurs – Facebook revendique ainsi 7 millions d’entreprises clientes dans le monde – qui, pour la plupart, n’investissent pas en médias et souvent dans des supports « hors médias », comme le marketing direct, imprimés sans adresse (« ISA »), promotions, salons, etc. Mon analyse est que l’attractivité de la publicité digitale s’est aussi faite au détriment des autres leviers. Outre des phénomènes de transfert, c’est l’arrivée de nouveaux types d’annonceurs qui a permis à la publicité digitale de se développer autant. Or les éditeurs n’ont pas réussi à séduire ces nouveaux entrants.

Données issues de l’Observatoire de l’e-pub 2018 – Réalisation Eric Schnubel

Comment expliquer que les médias aient autant de difficultés à attirer les budgets des anciens ou nouveaux annonceurs, malgré les critiques qui touchent régulièrement les plateformes ?

Effectivement, les inventaires des éditeurs offrent de vraies garanties aux marques sur le contexte d’exposition de leurs messages et cela devrait répondre à leurs préoccupations liées à la fraude et à la brand safety. D’autant que leurs audiences sont mesurées et contrôlées dans un cadre partagé et collectif. Mais ce n’est pas le cas ; les critères et les niveaux de ROI utilisés par les acheteurs en publicité digitale leur accordent actuellement une faible part. Au-delà des discours, ces chiffres montrent froidement que le contexte d’exposition ne compte actuellement pas autant en publicité digitale qu’en publicité « classique », offline. En ligne, les annonceurs restent drivés par des critères de performance identifiables et calculables à très court terme. Que les KPI soient les bons ou pas, c’est une autre question.

Qu’est-ce qui a guidé cette évolution et ce pragmatisme des annonceurs ?

Les prochains chiffres de l’IREP devraient montrer que les recettes du search et du social correspondent à celles des chaînes TV, soit environ 3,4 milliards d’euros. Si le juge de paix, comme on peut le prétendre, est l’efficacité, alors la question est de savoir si le search et le social s’avèrent autant, ou, vu la progression depuis dix ans, plus efficace que la TV ? Je reste persuadé qu’il ne s’agit pas tout à fait des mêmes annonceurs et des mêmes besoins en marketing et communication. En revanche, cela revient sans doute à dire que les marques ont aujourd’hui une priorité : remporter la « bataille du temps ». Disposer d’insights et connaître les effets produits, en temps réel pendant la campagne, au jour le jour, sur des marchés toujours plus volatiles qui se transforment plus vite qu’il y a dix ans, devient indispensable pour leur pilotage.

Quels sont les leviers dont disposent les éditeurs pour séduire les annonceurs et regagner des parts du marché publicitaires sur le numérique ?

La mesurabilité « automatique » du digital est un vrai atout dans ce contexte, sous réserve évidemment de ne pas se tromper d’objectifs. Avoir le sentiment, réel ou perçu, d’être récompensé de son investissement par un résultat immédiat, quel qu’il soit, participe aussi à la réassurance. La publicité « classique » dans les médias produit des effets dont la lecture paraît tardive, post-campagne, le plus souvent dans une unité de temps qui se compte en mois ou au mieux en semaines. Les médias doivent donc raccourcir le temps de la mesure des effets positifs qu’ils créent. Et par conséquent analyser les résultats et corriger les dispositifs plus rapidement. A horizon 2020-2025, donc demain, la connected TV (OTT), la publicité TV adressée (IPTV), le programmatique audio ou le DOOH peuvent redistribuer les cartes des investissements s’ils parviennent à devenir des « médias immédiats ».

Voir tous les articles à ce sujet1

Responsable de la rubrique Médias, régies et monétisation publicitaire