Contexte

Sur le marché de niche du quick commerce, la plupart des acteurs (agrégateurs ou pure-players) n’ont pas encore atteint la rentabilité. Pourtant, les marques FMCG veulent y prendre position, pour être là où sont leurs cibles de consommateurs se trouvent, notamment les jeunes urbains, « tech oriented » et CSP +. Elles s’engagent donc sur ce marché en mode « test & learn », faisant le pari que certains vont survivre. Le quick commerce est-il un pari sur l’avenir ou un marché à potentiel ? Comment les marques peuvent-elles travailler efficacement avec ces acteurs, qui développent activement des offres de retail media ? Quels sont leurs leviers de rentabilité et leurs fragilités ?

…

Chronologie

-mars 2022 : dernière levée de fonds en date de Getir (€ 695 millions)

-juillet 2022 : Deliveroo lance une offre publicitaire avec Criteo au RU, puis dans 10 pays (France, Italie, Emirats, Hong Kong, etc.).

…

Chiffres clés

-Marché du quick commerce en France : € 122 millions en 2021 (IRI), et € 88 millions sur les quatre premiers mois de 2022 (janvier à avril).

-Marché des agrégateurs en France : € 8,7 milliards en 2021 (IRI)

-Panier moyen 2021 : entre € 22 (Fox Intelligence) et € 20 (IRI)

-Fréquence : 8 livraisons par an en moyenne (IRI)

-Taux pénétration : 1,5 % en France et 11,5 % à Paris (IRI)

-Parts de marché France : Uber Eats 34 %, Deliveroo 7 %, Frichti-Gorillas 32 %, Flink 9 %, Cajoo 9 %, Getir 4 % (source data Impact, mars 2022)

…

Quick commerce : 3 types d’acteurs

– Agrégateurs : Deliveroo, Uber Eats (pas de rapport direct avec les marques. L’offre est gérée par les partenaires retailers)

– Quick-commerce : Getir, Gopuff, Gorillas, Weezy, Zapp, etc. Certains négocient en direct avec les marques (comme Getir), d’autres s’appuient sur leurs partenariats avec des retailers historiques (Casino, Carrefour…). Gorillas s’approvisionne essentiellement auprès de la centrale d’achat de Casino / Monoprix (avant, ils avaient la MDD Franprix). Mais il négocie aussi avec certaines marques en direct.

– Pure-players : Picnic, Ocado, Amazon Fresh, la Belle Vie…

…

Alliances : Il existe également plusieurs types de partenariats avec des retailers, comme nous l’indiquions dans cet analyse du 23 février 2022.

…

..

Enjeux côté marques

Sourcing et offre. Pour une marque FMCG, le travail avec les équipes achats et supply-chain doit répondre à 3 enjeux :

– Etre disponible : être présent dans les assortiments, démontrer l’impact des SKUs sur la hausse du panier moyen, et minimiser les risques de ruptures. Les ruptures sont l’un des talons d’Achille du quick commerce : en janvier 2022 au RU, selon Data Impact, l’indice de rupture chez Getir était de 329 sur les glaces, de 221 sur le fromage et de 746 sur la lessive (par rapport à une base 100)

– Etre visible, en remontant via le Search et les mots clés

– Etre attractif, en optimisant les prix, les pages produits, les ratings & reviews

…

Expertise catégorielle. Si les acteurs du quick commerce viennent directement du retail, beaucoup ne sont pas des spécialistes catégoriels. Or, leurs choix concernant l’offre et les référencements ont d’autant plus d’impact que leurs gammes sont courtes : 10 000 références chez Picnic, 2500 chez Gorillas et 2000 chez Getir. Au RU par exemple, sur la catégorie fromages, Tesco a 359 références, Waitrose 301 et Asda 241, contre 23 pour Gorillas et 13 chez Getir (Data Impact, janvier 2022). Les marques peuvent donc leur apporter leur vision catégorielle, pour enrichir l’offre, référencer leurs meilleurs SKUs et favoriser la conversion.

…

Supply-chain. Pour beaucoup de marques, la grande difficulté est d’adapter leur logistique pour travailler avec ces plateformes, aux volumes de vente réduits. « Nous sommes habitués à livrer en camions complets et en palettes homogènes, explique le Directeur e-commerce d’une grande marque de PGC. Concrètement, cela nous coûte deux fois plus cher d’envoyer un camion rempli avec 10 palettes pour livrer un entrepôt de quick-commerce, que d’envoyer un camion rempli avec 23 palettes pour livrer un Carrefour. D’autant plus que nous avons des DLUO courtes et des produits qui se cassent. Au final, le P&L n’est pas le même ». Le feedback est le même chez cet annonceur : « Pour nous, financièrement, le quick commerce est un canal à l’équilibre. Le P&L n’est pas avantageux, mais c’est un pari sur l’avenir, on n’est pas sur une recherche de rentabilité. On veut être là où est le shopper ».

Négos commerciales. Par rapport aux enseignes classiques, les négociations commerciales sont différentes avec ces nouveaux acteurs. « Les contreparties ne sont pas les mêmes : en physique, vous négociez des promotions, des planogrammes et des mises en avant. En quick commerce, tout l’enjeu est d’être sur les deux premières lignes dans l’application ». C’est une autre facette du métier de compte-clé, avec des compétences digitales qui doivent être intégrées.

Enjeux côté nouveaux acteurs

Pression financière.

Parmi les acteurs du quick commerce, seul Frichti en France (racheté par Gorillas en mars 2022) a déclaré avoir atteint la rentabilité l’an dernier. Pour les autres, la non-rentabilité ne fait aucun doute, même si elle est rarement communiquée telle quelle.

Le Turc Getir a annoncé, en début d’année, projeter une perte de US$ 1 milliard en 2022.

Gorillas, quant à lui, ne communique pas son CA, mais il revendique 1200 salariés en France, ce qui correspond à € 60 millions environ en frais de personnel. Etant donné que le marché du quick commerce a atteint € 122 millions en 2021, avec 16 % de part de marché pour Gorillas en décembre 2021, ses revenus liés à la vente de produits auraient atteint environ € 20 millions en 2021 (hors revenus publicitaires). En 2022, l’acquisition de Frichti devrait lui permettre d’augmenter son niveau d’activité.

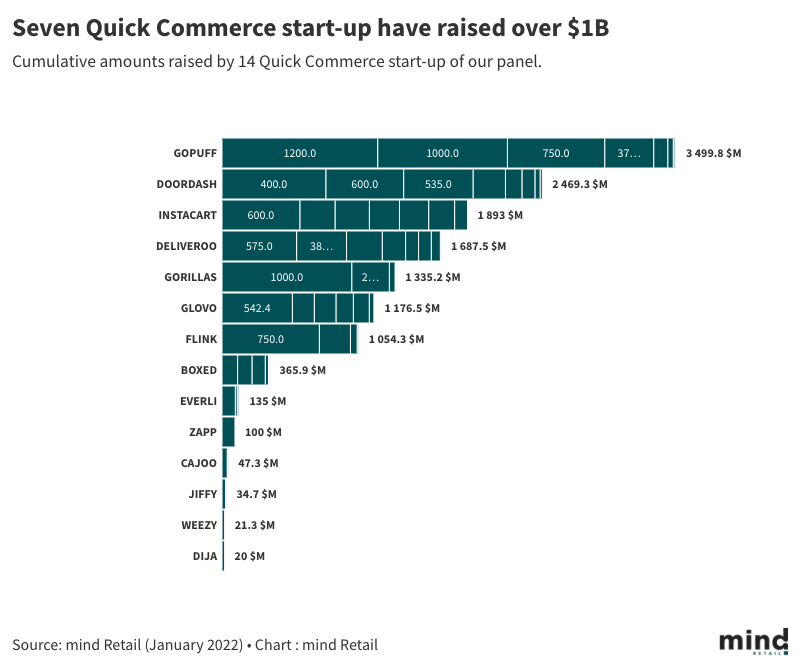

En 2020 et 2021, le secteur du quick commerce a connu une forte attractivité auprès des investisseurs. En 2021, sept sociétés avaient atteint plus de US$ 1 milliard de fonds levés.

Or, depuis quelques mois, les levées de fonds se sont raréfiées, les investisseurs cherchant des placements plus stables face à la hausse des taux d’intérêts. Le marché du quick-commerce se concentre, et les vagues de licenciements se suivent : en mai, Gopuff a supprimé 3 % de sa masse salariale au niveau mondial. Getir a licencié 4 500 salariés, tous postes confondus, sur 32 000 soit 14 % de sa masse salariale). Fin mai, Gorillas a licencié 320 salariés au siège de Berlin (soit 50 % des postes administratifs) et a annoncé son retrait du Danemark, de l’Italie, de l’Espagne et de la Belgique.

…

Advertising & retail media, levier de rentabilité :

–Instacart, Delivery Hero et Jokr ont commencé à compléter leur activités principale avec des dispositifs publicitaires.

Deliveroo, dont l’action a perdu plus de 50 % de sa valeur en six mois, lance en juillet une offre publicitaire avec Criteo au Royaume-Uni, puis dans 10 pays (France, Italie, Emirats, Hong Kong, etc.). « La plateforme Deliveroo Media & Ecommerce, permettra aux annonceurs (non-restaurateurs) de faire de la publicité auprès des consommateurs, via l’app, le site Web, et sur d’autres canaux tels que l’échantillonnage, l’e-mail, les réseaux sociaux et les notifications push, explique Gwenola Coicaud, Managing Director Retail Media EMEA chez Criteo. Les annonceurs pourront promouvoir leurs produits au travers de diverses activations, sous forme de bannières et de produits sponsorisés sur la Home Page, la Retailer Home Page, dans la navigation et le Search, jusqu’à la page de suivi de commande ».

Gorillas propose, depuis un an, des dispositifs publicitaires sur l’application et a réalisé des campagnes avec Häagen Dazs, Michel et Augustin, etc. « Pour cela, on travaille en direct avec les marques, explique Pierre Guionin, DG de Gorillas. Il y a peu de bannières disponibles mais cela accélère très fort chez nous. On va aussi le mettre en avant côté Frichti ».

Chez Uber Eats, développer le « retail media » est aussi une priorité. « Nous avons recruté un Head of Advertising il y a près d’un an pour définir notre stratégie globale sur le sujet, explique Chloé Baruchel, General Manager Grocery & New Verticals, Uber Eats France. Nous avons déjà lancé certaines fonctionnalités permettant aux restaurants ou commerçants d’acheter des encarts publicitaires dans l’app, et le ferons bientôt pour les marques dans la catégorie livraison de courses. Au niveau local, nous recrutons également des équipes pour avoir une expertise plus pointue sur la partie publicitaire ».

///

Statut des travailleurs des plateformes. Pour les marques FMCG vendues sur ces plateformes, comme pour les clients finaux, ce sujet est clé. « Je pense que les plateformes de quick-commerce doivent clarifier au plus vite le statut de leurs livreurs, explique le Directeur Marketing d’une marque FMCG. En tant que marque, on fait très attention à notre engagement RSE. Concrètement, on pourrait, demain, décider de quitter les plateformes qui n’ont pas leur flotte de livreurs en propre et optent pour des profils d’auto-entrepreneurs ».

Quel cap stratégique ? Autre enjeu à intégrer, la clarification de leur positionnement marketing. Vis-à-vis des consommateurs d’abord, certaines sociétés comme Gorillas mettent en avant la possibilité de faire du click & collect, pour sortir du statut de « dark stores ». Est-ce une ligne stratégique de long terme, ou une réponse tactique aux pressions des municipalités sur le tissu commercial des centres-villes ? Comment véhiculer la promesse client de gain de temps, quand à New York, le conseiller municipal Christopher Marte, travaille sur un projet de loi visant à interdire à ces acteurs de faire de la publicité pour des délais de livraison très rapides ?

Vis-à-vis de leurs partenaires (marques et retailers), certaines sociétés disent vouloir rester des acteurs de la supply-chain, et d’autres veulent concurrencer directement les retailers traditionnels. Pour clarifier leur promesse, le marketing de ces sociétés va devoir être adapté.

…

Prochaines frontières

…

Démontrer le ROI. Pour garantir la pérennité de leur modèle, les acteurs du quick commerce vont devoir démontrer aux marques de PGC l’incrémental généré, et donc l’intérêt de travailler avec eux. « L’offre media / advertising du quick commerce va devoir se professionnaliser pour gagner en attractivité », lance le Directeur d’un acteur du quick commerce. En effet, à ce jour, peu d’acteurs sont suffisamment murs pour offrir aux annonceurs des metrics précis (ROAS, taux de transformation) sur leurs investissements, et leurs performances publicitaires. « On se professionnalise, mais on n’a pas encore le degré de précision que peuvent proposer les autres », explique Pierre Guionin, MD de Gorillas. Pour le moment, les marques peuvent lire le taux de clicks, le nombre de vues et l’uplift généré sur les ventes ». Dans cette optique, l’alliance de Deliveroo avec Criteo est un axe intéressant. Pour les campagnes à la performance (pour renvoyer vers des pages produits), ce sera certainement un modèle de CPC (coût à la conversion). Dans un 2e temps, quand l’offre sera plus développée, les espaces sur Deliveroo seront accessible via la plateforme d’achat de Criteo, et donc via un système d’enchères programmatiques.

;;.

Résoudre l’opacité des données. Les marques, qui doivent faire des arbitrages de budget entre les retailers traditionnels et le quick commerce, n’ont pas assez de données sur ce canal. Quel est le rôle d’un Nielsen, d’un Kantar ou d’un IRI dans la régulation de cette donnée ? « Quand on nous demande € 15 000 par an pour avoir le data sharing d’un business qui ne pèse quasiment rien, ce n’est pas possible », explique le porte-parole d’une marque FMCG.

…

KPIs

-Taux de conversion par produits recherchés

-NPS client

-Nombre de plaintes par client (= nb commandes associées à un ticket support)

-Nombre de tickets supports liés à des produits manquants

-Notes données aux magasins

-Taux de rétention client

….